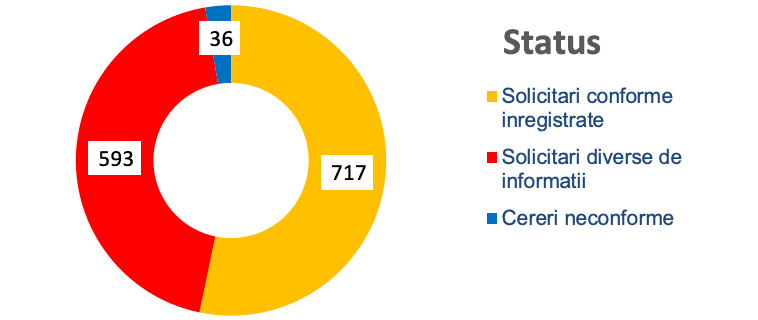

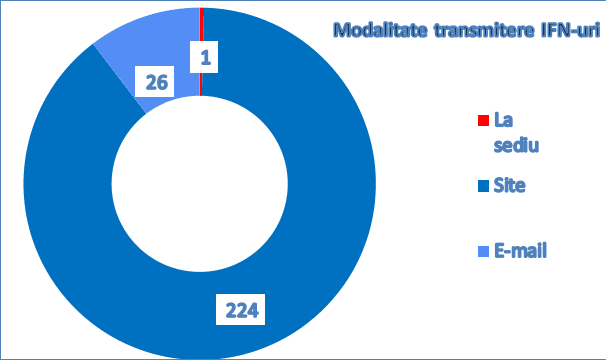

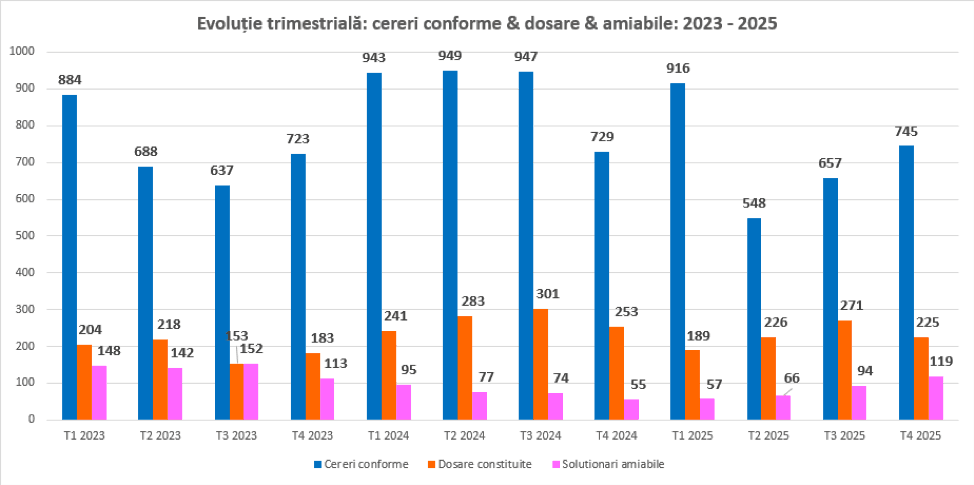

14 iulie, București. În prima jumătate a acestui an consumatorii au trimis un număr record de cereri de negociere cu băncile și IFN-urile, către Centrul de Soluționare Alternativă a Litigiilor în domeniul Bancar (CSALB). Cele 2.060 de solicitări reprezintă cel mai mare număr semestrial din cei peste 10 ani de activitate ai CSALB, iar trimestrul al doilea din acest an a fost singurul în care a fost depășit numărul de 1.000 de cereri conforme înregistrate (1.092 solicitări). Creșterea de 40% față de S1 2025 (1.464 cereri) reflectă situația economică dificilă la nivel național, dar și internațional, în care consumatorii caută soluții pentru a-și ameliora situația financiară personală, afectată de creșterea costului vieții. În ceea ce privește numărul de dosare de conciliere, în prima jumătate de an băncile au intrat în aproximativ 400 de negocieri, în timp ce IFN-urile nu au acceptat nicio cerere spre negociere, deși au primit peste 600 de solicitări.

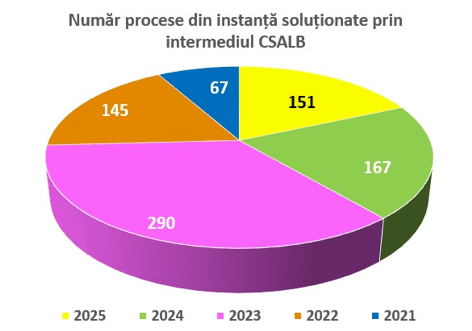

În primul semestru, 332 de negocieri s-au încheiat cu împăcarea părților, reprezentând 91% din totalul negocierilor purtate. Beneficiile totale rezultate din negocieri s-au apropiat de 1 milion de euro în prima jumătate a anului, ceea ce înseamnă aproximativ 2.700 de euro obținuți, în medie, în urma fiecărei nemultumiri încheiate amiabil. De altfel, 59 de procese din instanțele de drept comun s-au încheiat după ce consumatorii și băncile, la recomandarea judecătorilor sau din inițiativă unei dintre părți, au negociat litigiul în cadrul CSALB, gratuit pentru consumatori, în doar două săptămâni (în medie) și cu ajutorul unui conciliator, specialist în domeniul financiar-bancar. În total, începând cu 2021, peste 880 de procese s-au încheiat în mod amiabil, în cadrul de dialog oferit de CSALB.

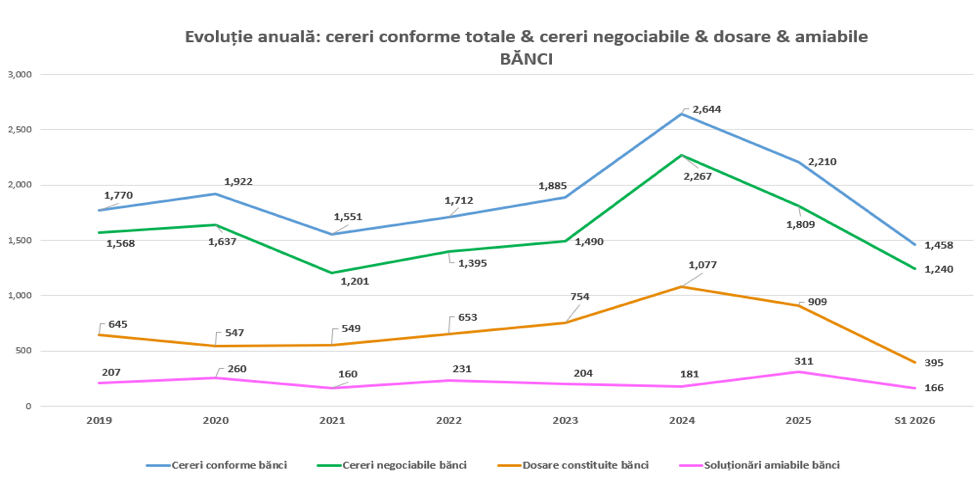

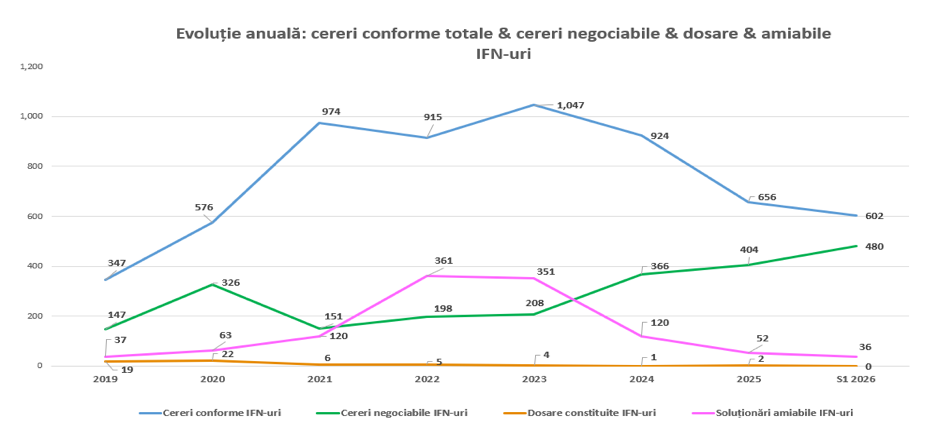

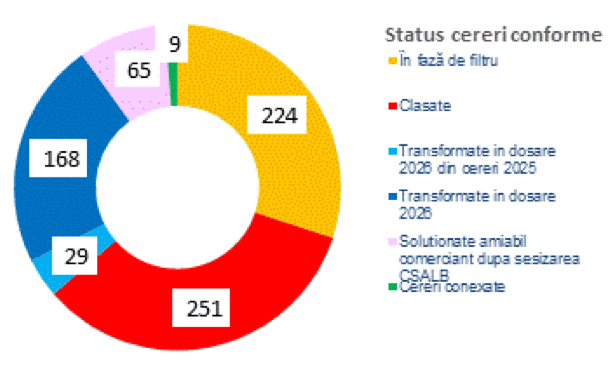

Din totalul cererilor primite până la finalul S1 2026, 1.458 adresau diverse spețe în relația cu banca (față de 1.095 în S1 2025), în vreme ce 602 vizau diferite aspecte ale relației consumatorilor cu IFN-urile (vs 369 în S1 2025). Cererile adresate IFN-urilor sunt cu 63% mai multe în primele 6 luni din 2026 decât în perioada similară din 2025, iar ponderea acestora în totalul cererilor a crescut de la 25% (S1 2025) la 29% (S1 2026).

Din totalul cererilor primite până la finalul S1 2026, 1.458 adresau diverse spețe în relația cu banca (față de 1.095 în S1 2025), în vreme ce 602 vizau diferite aspecte ale relației consumatorilor cu IFN-urile (vs 369 în S1 2025). Cererile adresate IFN-urilor sunt cu 63% mai multe în primele 6 luni din 2026 decât în perioada similară din 2025, iar ponderea acestora în totalul cererilor a crescut de la 25% (S1 2025) la 29% (S1 2026).

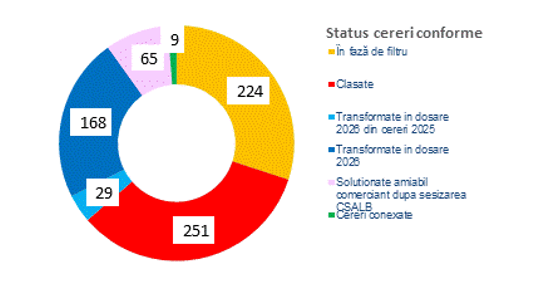

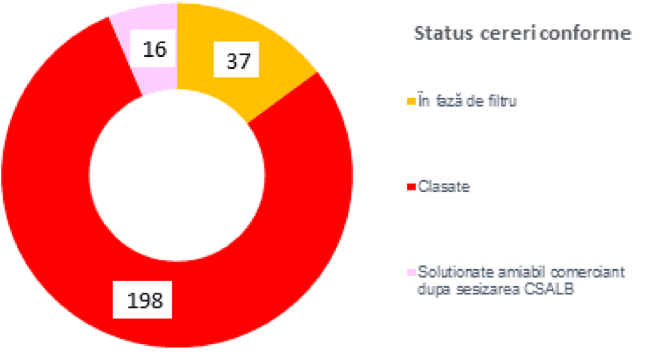

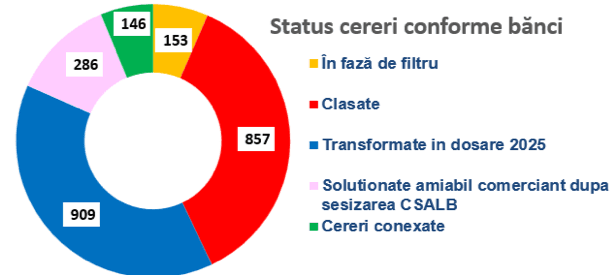

Totodată, până la finalul S1 2026, 202 cereri au fost soluționate direct între comercianți și consumatori, după sesizarea CSALB: 166 de cereri soluționate direct de către bănci și 36 de cereri soluționate amiabil de către IFN-uri (față de 91 soluționate de către bănci și 32 de IFN-uri în perioada similară din 2025).

Practic, în comparație cu anul trecut, numărul cererilor soluționate amiabil de către bănci aproape că s-a dublat. Menținerea metodei adoptate de comercianții din sistemul financiar–bancar, de soluționare amiabilă (directă) după sesizarea CSALB, reprezintă o altă cale de rezolvare a cererilor formulate de consumatori, mai ales atunci când aceste solicitări sunt simple și nu necesită neapărat intervenția/aportul de expertiză al conciliatorilor CSALB. Și în acest caz băncile au recurs la această metodă de soluționare (directă) mai mult decât IFN-urile.

Cele mai frecvente spețe pe care conciliatorii CSALB le analizează sunt cele legate de contractele de creditare. Aproximativ 90% din totalul cererilor se referă la restituiri de sume (comisioane, dobânzi), la diminuarea soldului unui credit (a datoriei totale), diminuarea ratelor lunare ori anularea unor restanțe, reeșalonări / rescadențări / refinanțări / renegocieri / reechilibrarea contractelor (inclusiv pentru motive de impreviziune). În aceeași sferă a optimizării costurilor aferente contractelor se regăsesc și solicitările de găsire a unei soluții pentru rezolvarea problemelor (în general), trecerea de la indicele ROBOR la IRCC (încă din perioada pandemiei sunt formulate astfel de cereri), conversia monedei creditului, recalcularea dobânzilor, asumarea unor angajamente de plată și eliminarea anumitor clauze. Sunt primite și cereri de radiere a înregistrărilor din Biroul de Credit, pentru repunerea în graficul de rambursare (pentru cei aflați în executare silită), trecerea la dobândă fixă, renunțarea la proces sau cereri care au ca obiect rezolvarea unor situații generate de fraudele pe canale bancare.

Crește calitatea cererilor

În primul semestru, ponderea cererilor negociabile din total este de 84%, față de perioada similară a anului trecut, când ponderea cererilor negociabile era de 78%, în timp ce în S1 2024 a fost de 65%.

Acest lucru se datorează scăderii de la 669 (în S1 2024), la 321 (în S1 2025), respectiv la 340 (în S1 2026, dar pe fondul unei creșteri a volumului total de cereri înregistrate) a numărului cererilor de ștergere a înregistrărilor din Biroul de Credit, care nu pot face obiectul unui dosar de negociere prin intermediul CSALB, ci sunt soluționate direct de către părți sau clasate.

Numărul dosarelor a ajuns la 395/S1 2026, în comparație cu 415/S1 2025. Astfel, din cele 1.240 de cereri negociabile adresate băncilor, 395 au fost transformate în dosare de negociere, în timp ce IFN-urile nu au acceptat transformarea în dosar a niciuneia dintre cele 480 de cereri negociabile primite.

Două dosare, aflate pe rolul judecătoriei Alba Iulia din anul 2024, s-au încheiat amiabil în cadrul CSALB: „Banca acceptă în urma negocierilor o despăgubire de 1.600 euro și 3.500 lei cheltuieli de judecată pentru un contract de credit din 2007. Totodată, banca acordă o despăgubire de 7.400 euro și 3.500 lei cheltuieli de judecată pentru un alt credit contractat în

Două dosare, aflate pe rolul judecătoriei Alba Iulia din anul 2024, s-au încheiat amiabil în cadrul CSALB: „Banca acceptă în urma negocierilor o despăgubire de 1.600 euro și 3.500 lei cheltuieli de judecată pentru un contract de credit din 2007. Totodată, banca acordă o despăgubire de 7.400 euro și 3.500 lei cheltuieli de judecată pentru un alt credit contractat în „În vederea încheierii pe cale amiabilă a litigiului din anul 2025, comerciantul va acorda consumatorului următoarele: o despăgubire în valoare de 27.700 de lei și 3.600 lei cheltuieli de judecată. Prin acceptarea soluției, consumatorii renunță la alte pretenții legate de cheltuielile de judecată și alte sume datorate și supuse judecății din litigiul menționat. Consumatorii reclamanți se obligă să renunțe la judecată și să depună la dosar cererea de renunțare. Implementarea de către bancă a ofertei de înțelegere amiabilă se va realiza în baza hotărârii de conciliere și a cererii de renunțare la judecată.”

„În vederea încheierii pe cale amiabilă a litigiului din anul 2025, comerciantul va acorda consumatorului următoarele: o despăgubire în valoare de 27.700 de lei și 3.600 lei cheltuieli de judecată. Prin acceptarea soluției, consumatorii renunță la alte pretenții legate de cheltuielile de judecată și alte sume datorate și supuse judecății din litigiul menționat. Consumatorii reclamanți se obligă să renunțe la judecată și să depună la dosar cererea de renunțare. Implementarea de către bancă a ofertei de înțelegere amiabilă se va realiza în baza hotărârii de conciliere și a cererii de renunțare la judecată.” „În vederea încheierii pe cale amiabilă a litigiului de pe rolul instanței din Târgu Mureș, din anul 2025, banca oferă consumatoarei o despăgubire de 4.200 de lei si 2.400 de lei cheltuieli de judecată. Consumatorii reclamanți se obligă să renunțe la judecată și să depună la dosar cererea prin care solicită instanței să ia act de această renunțare. Implementarea de către bancă a ofertei de înțelegere amiabilă se va realiza în baza hotărârii de conciliere, care are puterea unei hotărâri judecătorești.”

„În vederea încheierii pe cale amiabilă a litigiului de pe rolul instanței din Târgu Mureș, din anul 2025, banca oferă consumatoarei o despăgubire de 4.200 de lei si 2.400 de lei cheltuieli de judecată. Consumatorii reclamanți se obligă să renunțe la judecată și să depună la dosar cererea prin care solicită instanței să ia act de această renunțare. Implementarea de către bancă a ofertei de înțelegere amiabilă se va realiza în baza hotărârii de conciliere, care are puterea unei hotărâri judecătorești.”