În primele trei luni din 2026, 231 consumatori au parcurs întregul proces de conciliere: depunere cerere, negociere, hotărâre finală ó soluție acceptată de ambele părți în 150 de cazuri, ori au ajuns la o înțelegere amiabilă direct cu băncile/IFN-urile, după ce au apelat la CSALB (în 81 de cazuri).

În primele trei luni ale anului au fost închise 29 procese în instanță, pentru că părțile au dorit și au reușit să găsească o soluție amiabilă în cadrul CSALB.

Numărul de cereri înregistrate în primele trei luni ale anului (968 cereri) arată o ușoară creștere față de perioada T1 2025 (916 cereri) cu aproximativ 6% în anul curent. Unii consumatori au continuat să întâmpine dificultăți reale de plată, iar aceste circumstanțe justificate au presupus identificarea unor soluții de reechilibrare a obligațiilor contractuale (solicitările fiind trimise direct creditorilor sau fiind formulate prin intermediul CSALB).

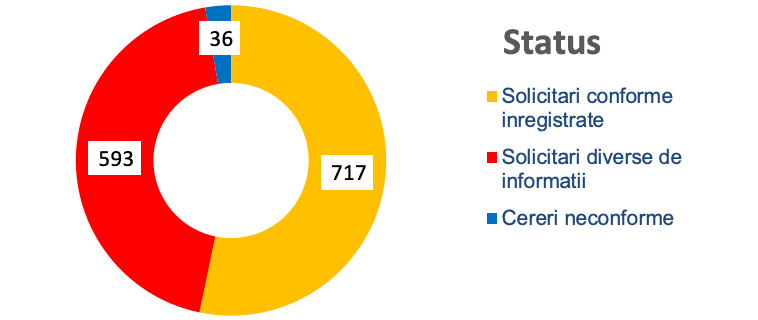

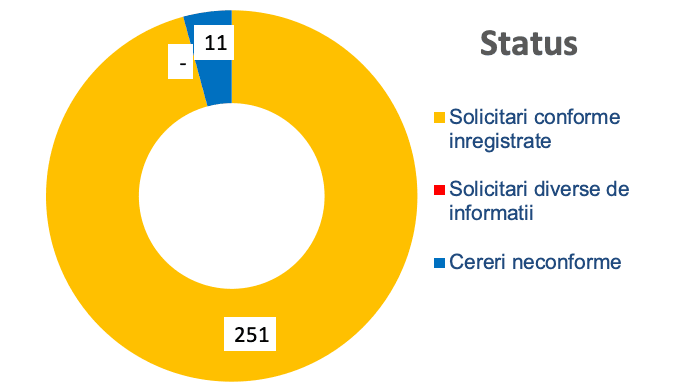

Din totalul cererilor primite până la finalul T1 2026, 717 adresau diverse spețe în relația cu banca, în vreme ce 251 vizau diferite aspecte ale relației consumatorilor cu IFN-urile.

Astfel, ponderea cererilor adresate IFN-urilor a crescut ușor peste valoarea din perioada de referință a anului trecut: de la 21% din total/T1 2025, până la aproximativ 26% din total/T1 2026.

Complementar, ponderea cererilor adresate băncilor prezintă o scădere în cele două perioade comparate: 79% din total/la final de T1 2025, respectiv 74% din total/T1 2026.

În acest perimetru statistic precizăm și faptul că, în primele trei luni ale acestui an, cererile de radiere a înregistrărilor din Biroul de Credit (BC) au cunoscut o evoluție ușor crescătoare față de cea a anului trecut.

La sfârșitul T1 2026, se înregistrează un număr de 177 cereri de ștergere a înregistrărilor din BC (107 în raport cu băncile + 70 în raport cu IFN-urile), numărul acestui tip de cereri înregistrat la finalul T1 2025 fiind de 155. Reamintim că cererile care au ca obiect solicitarea de radiere a înregistrărilor din Biroul de Credit sunt în majoritate clasate, deoarece există o legislație specială aplicabilă, în acest caz fiind imposibilă o astfel de negociere.

Numărul total de dosare constituite la finalul T1 2026 a ajuns la 197, toate fiind formate în relația cu băncile. Comparativ, în primele trei luni ale anului 2025 s-au format 189 dosare, ceea ce înseamnă o creștere cu aproximativ 5% în anul curent a acestui indicator statistic. Dintre dosarele formate în acest an și soluționate până la finalul perioadei de referință, 150 s-au finalizat printr-o hotărâre (părțile au acceptat soluția propusă de conciliator), alte 35 dosare aflându-se în curs de procesare (la finalul T1 2026). În 8 dosare una dintre părți a refuzat soluția propusă de conciliator și s-a pronunțat o încheiere, iar în 4 dosare una dintre părți s-a retras.

Numărul hotărârilor din primul trimestru al acestui an este de 150, comparativ cu situația din perioada similară a anului anterior, când se înregistrau 143 hotărâri (în cele două perioade analizate, T1 2026 și T1 2025, ponderea hotărârilor din totalul soluțiilor este de 95%/T1 2026, respectiv de 99%/T1 2025).

Totodată, până la finalul T1 2026, 81 cereri au fost soluționate amiabil de către comercianți, după sesizarea CSALB (comercianții au negociat direct cu consumatorii), respectiv 65 de cereri soluționate amiabil în relația cu băncile și 16 de cereri soluționate amiabil de către IFN-uri.

La finalul T1 din acest an, au fost înregistrate 723 de solicitări telefonice, iar un număr de 162 persoane/consumatori au accesat chat-ul de pe site-ul CSALB.

Situația cererilor în raport cu comercianții este următoarea:

Bănci:

- 717 cereri conforme;

- 36 cereri neconforme;

- 593 solicitări diverse de informații.

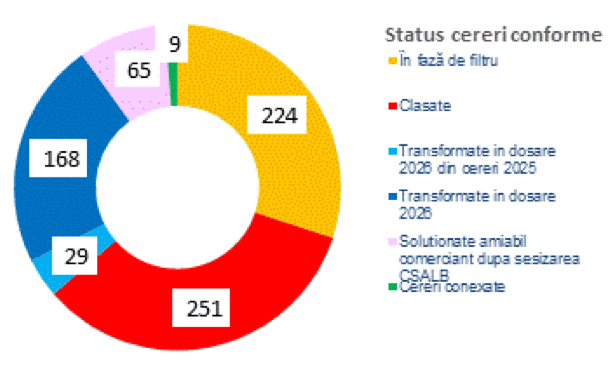

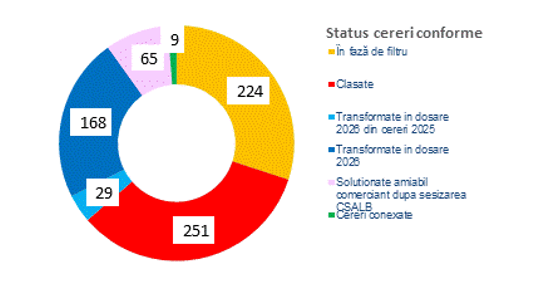

Clasificarea celor 717 cereri conforme:

- 197 dosare constituite la finalul T1 2026 (la începutul anului 2026 au fost constituite 29 dosare din cereri conforme înregistrate la finalul anului 2025);

- 224 cereri în faza de filtru – se verifică documentele;

- 65 cereri soluționate amiabil de părți, însă după sesizarea CSALB de către consumator;

- 251 cereri clasate;

- 9 cereri au fost conexate.

Clasificarea celor 197 dosare aflate în procedura cu soluție propusă/conciliere:

- 150 hotărâri pronunțate – părțile s-au înțeles;

- 35 dosare în fază de procesare;

- 8 încheieri – părțile nu s-au înțeles;

- 4 dosare în care una dintre părți s-a retras.

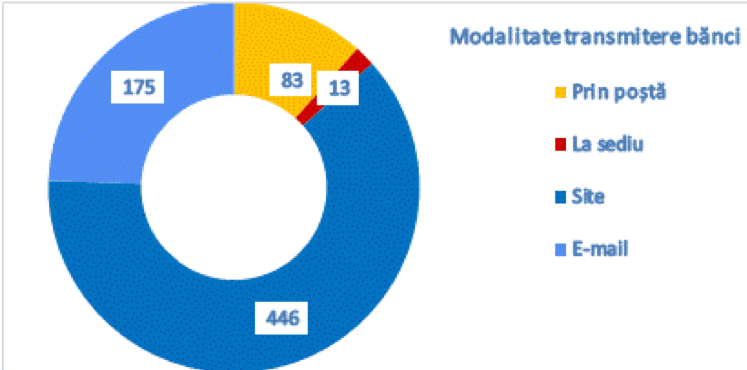

Modalitatea de transmitere a cererilor conforme – indiferent de canalul de sesizare, toate cererile conforme sunt introduse în aplicația IT de gestiune a cererilor și dosarelor:

- 446 au fost transmise prin aplicație (site);

- 175 au fost transmise via e-mail;

- 83 au fost trimise prin poștă;

- 13 au fost aduse și înregistrate de consumatori la sediul CSALB.

IFN-uri:

- 251 de solicitări conforme;

- 11 cereri neconforme.

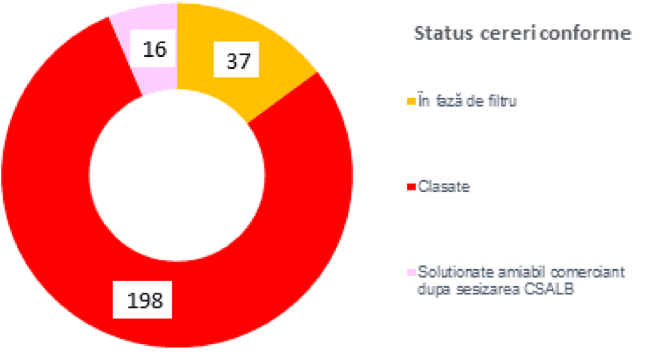

Clasificarea celor 251 cereri conforme:

- 37 de cereri în faza de filtru;

- 16 cereri au fost soluționate amiabil de IFN și consumatori, după sesizarea CSALB de către consumator;

- 198 clasate – refuzate de IFN-uri.

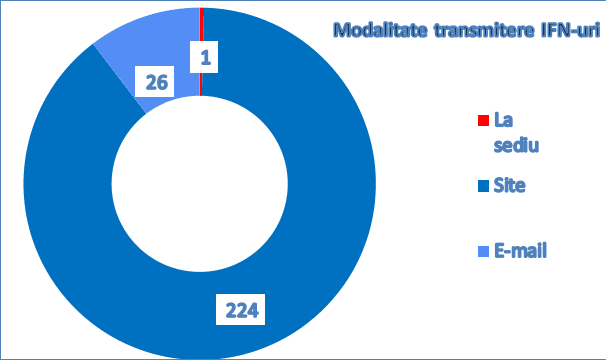

Modalitatea de transmitere a cererilor conforme:

- 224 au fost transmise prin aplicație (site);

- 26 au fost transmise via e-mail;

- 1 a fost adusă și înregistrată de consumator la sediul CSALB.

Cererile consumatorilor se înscriu în următoarele tipologii:

- Probleme generate de produsele de creditare:

-

- Restituiri de sume (comisioane, dobânzi);

- Diminuare sold credit/datorie/rată ori anulare restanță;

- Reeșalonări/refinanțări/rescadențări;

- Renegociere/reechilibrare contract (inclusiv pentru motive de impreviziune);

- Găsirea unei soluții pentru rezolvarea problemelor (în general);

- Trecerea de la indicele ROBOR la IRCC;

- Conversie monedă acordare credit;

- Probleme cu polițele de asigurare (bancassurance);

- Recalculare dobânzi;

- Angajament de plată;

- Declararea scadenței anticipate;

- Eliminarea anumitor clauze;

- Biroul de Credit (radierea înregistrărilor din BC).

- Probleme de natură operațională:

-

- Probleme privind funcționarea bancomatelor (inclusiv restituiri de sume);

- Probleme legate de transferurile bancare și restituiri de comisioane aferente tranzacțiilor;

- Restituiri de sume în cazul erorilor de procesare;

- Recuperări de sume transferate eronat de consumatori (internet banking);

- Clarificări ale modului de calcul pentru sumele retrase de bănci din contul cardului de credit;

- Alte probleme referitoare la carduri (anulare/modificare nume);

- Probleme referitoare la cursul valutar și dobânzi aplicate în cazul utilizării cardului în străinătate;

- Probleme referitoare la transferurile interbancare.

- Probleme referitoare la alte tipuri de activități:

-

- Probleme referitoare la executarea silită (suspendări/sistări);

- Solicitări pentru eliberarea unor documente (grafice rambursare, extrase, radierea ipotecii etc.);

- Restituiri de sume poprite;

- Fraudă pe canale bancare.

Clasarea cererilor are drept cauză principală refuzul comercianților de a soluționa litigiul prin proceduri SAL, iar motivele de clasare pot fi structurate pe mai multe categorii:

- Motive justificate (principale) – cererea vizează:

- ștergerea înregistrărilor raportate la Biroul de Credit;

- creditele de tip „Prima Casă”;

- creanțe cesionate către societăți comerciale care nu se află sub reglementarea BNR;

- prima de la stat din contractele de economisire – creditare.

- Motive ce țin de consumatori:

- alegerea unui comerciant care nu are activitatea reglementată de BNR;

- alegerea unui comerciant cu care nu se află în raporturi contractuale;

- nu s-au oferit informațiile/documentele necesare pentru soluționarea cererii;

- consumatorul nu răspunde în termen de 90 de zile ori se retrage în timpul negocierilor.

- Alte motive:

- existența unui dosar în instanța de judecată;

- au fost inițiate procedurile de executare silită;

- comercianții au făcut mai multe oferte, dar toate ofertele au fost refuzate de consumator (anterior sesizării CSALB), iar comercianții își mențin punctul de vedere din răspunsul inițial;

- solicitare lipsită de temei (apreciază comerciantul).

ANALIZĂ COMPARATIVĂ:

| Cifre T1 2025:

· 916 cereri conforme – 305 cereri pe lună; · 143 dosare soluționate prin hotărâri/ împăcarea părților (medie de 48 hotărâri/lună), din 189 dosare constituite la finalul T1 2025 (medie de 63 dosare/lună); · 57 cereri soluționate amiabil de părți după sesizarea CSALB – (medie de 19 cereri soluționate amiabil & direct între părți/lună). Cifre 2025 (întreg anul): · 2.866 cereri – 239 cereri pe lună; · 911 dosare – 76 dosare pe lună; · 336 cereri soluționate amiabil – 28 cereri soluționate amiabil/lună. |

Cifre T1 2026:

· 968 cereri conforme – 323 cereri pe lună; · 150 dosare soluționate prin hotărâri/ împăcarea părților (medie de 50 hotărâri/lună), din 197 dosare constituite la finalul T1 2026 (medie de -66 dosare/lună); · 81 cereri soluționate amiabil de părți după sesizarea CSALB – (medie de 27 cereri soluționate amiabil & direct între părți/lună).

|