Datele statistice arată că numărul de consumatori care s-au adresat CSALB în perioada T1 2023 a cunoscut o creștere în anul curent (aproximativ 23%) în raport cu T1 2022. Dacă ne raportăm la cazurile rezolvate (prin hotărâri sau prin înțelegere amiabilă după sesizarea CSALB), rezultatele la sfârșitul T1 al acestui an sunt cu 20% mai bune față de aceeași perioadă a anului trecut, fiind în creștere atât numărul de dosare constituite, precum și numărul soluționărilor amiabile directe dintre părți (dar după sesizarea CSALB).

Raport de activitate CSALB la data de 31.03.2023

În primele trei luni din 2023, 149 de consumatori au parcurs întregul proces de conciliere (depunere cerere, negociere, hotărâre finală – soluție acceptată de ambele părți), iar 148 de consumatori au ajuns la o înțelegere amiabilă direct cu băncile/IFN-urile, după ce au apelat la CSALB. Situația este mai bună decât cea din perioada similară/T1 a anului 2022, când au fost înregistrate 137 hotărâri (creștere cu 10% a acestui reper statistic) și 112 de înțelegeri amiabile (creștere cu 33% în acest an).

În primul trimestru al anului au fost închise 73 de procese în instanță, pentru că părțile au dorit și au reușit să găsească o soluție amiabilă în cadrul CSALB.

Începând cu T1 2020 și persoanele juridice se pot adresa CSALB pentru probleme legate de serviciile de plată și emiterea de monedă electronică. CSALB a primit 3 astfel de solicitări în perioada de referință, însă instituțiile financiare cărora le erau adresate au refuzat 2 dintre ele, o cerere fiind încă în fază de analiză.

Numărul de cereri înregistrate în perioada T1 2023 (884 de cereri) reflectă o creștere de aproximativ 23% în comparație cu nivelul atins în perioada T1 2022 (716 cereri). Evoluția organică se datorează și lunilor marcate de creșterea generalizată a prețurilor (în condițiile continuării războiului din apropierea granițelor României), precum și de evoluția indicilor ROBOR și IRCC, în funcție de care se calculează ratele lunare ce trebuie plătite, în cazul creditelor cu dobândă variabilă. Mulți consumatori întâmpină dificultăți reale de plată, iar aceste circumstanțe justificate necesită identificarea unor soluții de reechilibrare a obligațiilor contractuale (solicitările fiind trimise direct creditorilor sau fiind formulate prin intermediul CSALB).

Din totalul cererilor primite până la finalul T1 2023, 573 adresau diverse spețe în relația cu banca (65% din total), în vreme ce 311 vizau diferite aspecte ale relației consumatorilor cu IFN-urile (35% din total).

Astfel, față de finalul T1 2022, ponderea cererilor adresate IFN-urilor a scăzut: de la 41% din total T1 2022, până la 35% din total în T1 2023.

Complementar, ponderea cererilor adresate băncilor a crescut ușor, de la 59% în T1 2022, la 65% din total în T1 2023.

În acest perimetru statistic fiind, precizăm și faptul că, în primele trei luni ale acestui an, cererile de radiere a înregistrărilor din Biroul de Credit (BC) au cunoscut o evoluție similară cu situația anului trecut.

Astfel, la sfârșitul T1 2023, se înregistrează un număr de 355 cereri de ștergere a înregistrărilor din BC (104 în raport cu băncile + 241 în raport cu IFN-urile), numărul acestui tip de cereri înregistrat în întregul an 2022 fiind de 1.034 (317 în raport cu băncile și 717 în raport cu IFN-urile). Reamintim că cererile care au ca obiect probleme referitoare la Biroul de Credit, programul Prima Casă, creditele cesionate sunt în majoritate clasate deoarece, în fiecare dintre aceste cazuri există legislație specială aplicabilă, iar marjele reale de negociere sunt foarte limitate sau este imposibilă o astfel de negociere.

Numărul total de dosare constituite la finalul T1 2023 a ajuns la 204, dintre care 200 au fost formate în relația cu băncile, în vreme ce la nivelul IFN-urilor au fost constituite 4 dosare (comparativ, în primele trei luni ale anului 2022 s-au format 181 dosare, ceea ce înseamnă o creștere de aproximativ 13% în anul curent). Dintre dosarele formate în acest an, 149 s-au finalizat printr-o hotărâre (părțile au acceptat soluția propusă de conciliator), alte 46 dosare aflându-se în curs de procesare/negociere. În 8 dosare, una dintre părți a refuzat soluția propusă de conciliator și s-a pronunțat o încheiere, iar într-un dosar una dintre părți s-a retras.

Ponderea dosarelor soluționate și finalizate printr-o hotărâre (prin împăcarea părților) depășește perioada similară a anului trecut. Numărul hotărârilor din acest an este de 149, comparativ cu situația din perioada similară a anului anterior, când se înregistrau doar 133 hotărâri (creștere de 12% în acest an).

Totodată, până la finalul T1 2023, 148 cereri au fost soluționate amiabil de către comercianți, după sesizarea CSALB (comercianții au negociat direct cu consumatorii), respectiv 56 de cereri soluționate amiabil în relația cu băncile și 92 cereri soluționate amiabil de către IFN-uri.

La finalul T1 din acest an, au fost înregistrate aproximativ 687 de solicitări telefonice, iar un număr de 126 persoane/consumatori au accesat chat-ul de pe site-ul CSALB.

Situația cererilor pe bănci/IFN-uri este următoarea:

Bănci:

- 573 cereri conforme;

- 34 cereri neconforme;

- 162 solicitări diverse de informații.

Clasificarea celor 573 cereri conforme:

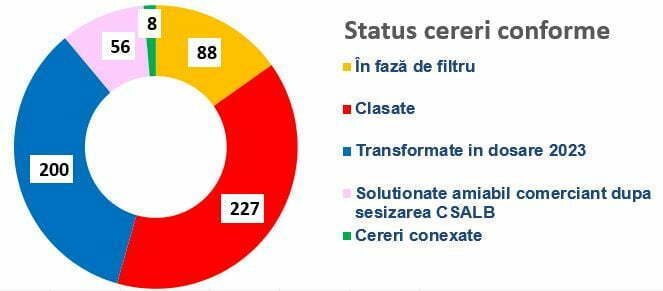

- 200 dosare constituite la finalul T1 2023 (6 dosare sunt constituite în anul 2023, din cereri primite la finalul anului 2022);

- 88 cereri în faza de filtru – se verifică documentele;

- 56 cereri soluționate amiabil de părți, însă după sesizarea CSALB de către consumator;

- 227 cereri clasate;

- 8 cereri sunt conexate.

Clasificarea celor 200 dosare aflate în procedura cu soluție propusă/conciliere:

- 148 hotărâri pronunțate – părțile s-au înțeles;

- 43 dosare în fază de procesare;

- 8 încheieri – părțile nu s-au înțeles;

- 1 dosar în care una dintre părți s-a retras.

Modalitatea de transmitere a cererilor conforme:

- 323 au fost transmise prin aplicație (site);

- 229 au fost transmise pe e-mail;

- 7 au fost trimise prin poștă;

- 14 au fost aduse și înregistrate de consumatori la sediul CSALB.

IFN-uri:

- 311 de solicitări conforme.

Clasificarea celor 311 cereri conforme:

- 4 dosare constituite la finalul T1 2023 (1 dosar este constituit în anul 2023, dintr-o cerere primită la finalul anului 2022);

- 64 de cereri în faza de filtru – se verifică documentele;

- 92 cereri au fost soluționate amiabil de IFN și consumatori, însă după sesizarea CSALB de către consumator;

- 152 clasate – refuzate de IFN-uri.

Clasificarea celor 4 dosare aflate în procedura cu soluție propusă/conciliere:

- 1 hotărâre pronunțată – părțile s-au înțeles;

- 3 dosare în fază de discuții cu părțile.

Modalitatea de transmitere a cererilor conforme:

- 276 au fost transmise prin aplicație (site);

- 30 au fost transmise via e-mail;

- 1 a fost trimisă prin poștă;

- 4 au fost aduse și înregistrate de consumatori la sediul CSALB.

Cererile consumatorilor se înscriu în următoarele tipologii:

- Probleme generate de produsele de creditare:

-

- Restituiri de sume (comisioane, dobânzi);

- Trecerea de la indicele ROBOR la IRCC;

- Diminuare sold credit/datorie/rată ori anulare restanță;

- Reeșalonări/refinanțări/rescadențări;

- Renegociere/reechilibrare contract (inclusiv pentru motive de impreviziune);

- Biroul de Credit (radierea înregistrărilor din BC);

- Găsirea unei soluții pentru rezolvarea problemelor (în general);

- Conversie monedă;

- Probleme cu polițele de asigurare (bancassurance);

- Recalculare dobânzi;

- Angajament de plată;

- Declararea scadenței anticipate;

- Eliminarea anumitor clauze.

- Probleme de natură operațională:

-

- Probleme privind funcționarea bancomatelor (inclusiv restituiri de sume);

- Probleme legate de transferurile bancare și restituiri de comisioane aferente tranzacțiilor;

- Restituiri de sume în cazul erorilor de procesare;

- Recuperări de sume transferate eronat de consumatori (internet banking);

- Clarificări ale modului de calcul pentru sumele retrase de bănci din contul cardului de credit;

- Alte probleme referitoare la carduri (anulare/modificare nume);

- Probleme referitoare la cursul valutar și dobânzi aplicate în cazul utilizării cardului în străinătate;

- Probleme referitoare la transferurile interbancare.

- Probleme referitoare la alte tipuri de activități:

-

- Probleme referitoare la executarea silită (suspendări/sistări);

- Solicitări pentru eliberarea unor documente (grafice rambursare, extrase etc.);

- Restituiri de sume poprite;

- Radierea ipotecii;

- Fraudă bancară.

Clasarea cererilor are drept cauză principală refuzul comercianților de a soluționa litigiul prin proceduri SAL, iar motivele de clasare pot fi structurate pe mai multe categorii:

- Motive justificate (principale) – cererea vizează:

- există dosar pe rolul instanței (apel/recurs) și/sau hotărâre judecătorească definitivă;

- comerciantul selectat este terț în raport de solicitările consumatorului;

- creditele de tipul ”Prima casă”;

- prima de la stat din contractele de economisire – creditare;

- petentul este persoană juridică, iar speța reclamată nu intră sub incidența Legilor 209/2019 și 210/2019;

- consumatorul solicită informații confidențiale – s-ar încălca dispozițiile Regulamentului 679/2016 dacă s-ar oferi;

- constrângeri impuse de legislația specială aplicabila – Regulament Organizații carduri.

- Motive ce țin de consumatori:

- consumatorul nu a făcut dovada celor susținute/consumatorul nu a oferit informațiile necesare pentru soluționarea cererii desi i-au fost solicitate/s-a retras consumatorul.

NOTĂ:

Datele statistice arată că numărul de consumatori care s-au adresat CSALB în perioada T1 2023 a cunoscut o creștere în anul curent (aproximativ 23%) în raport cu T1 2022. Dacă ne raportăm la cazurile rezolvate (prin hotărâri sau prin înțelegere amiabilă după sesizarea CSALB), rezultatele la sfârșitul T1 al acestui an sunt cu 20% mai bune față de aceeași perioadă a anului trecut, fiind în creștere atât numărul de dosare constituite, precum și numărul soluționărilor amiabile directe dintre părți (dar după sesizarea CSALB). Creșterea se materializează înclusiv din perspectiva numărului de dosare soluționate efectiv și finalizate printr-o hotărâre/prin împăcarea părților (ca efect al creșterii disponibilității de negociere a părților).

| Cifre T1 2022:

· 716 cereri conforme – 239 cereri pe lună; · 293 cereri admise de bănci/IFN-uri:

o 133 dosare soluționate prin hotărâri/ împăcarea părților (medie de 44 hotărâri/ lună), din 181 dosare constituite la finalul T1 2022 (medie de 60 dosare/lună);

o 112 cereri soluționate amiabil de părți după sesizarea CSALB – (medie de 37 cereri soluționate amiabil/lună).

Cifre 2022 (întreg anul): · 2.627 cereri – 219 cereri pe lună; · 658 dosare – 55 dosare pe lună; · 592 cereri soluționate amiabil – 49 cereri soluționate amiabil/lună. |

Cifre T1 2023:

· 884 cereri conforme – 295 cereri pe lună; · 352 cereri admise de bănci/IFN-uri:

o 149 dosare soluționate prin hotărâri/ împăcarea părților (medie de 49 hotărâri/ lună), din 204 dosare constituite la finalul T1 2023 (medie de 68 dosare/lună);

o 148 cereri soluționate amiabil de părți după sesizarea CSALB – (medie de 49 cereri soluționate amiabil/lună).

|

CONCLUZII:

Serviciile CSALB continuă să fie accesate de către românii care au probleme în raport cu băncile/IFN-urile. Avantajele concilierii: evitarea proceselor în instanță și continuarea raporturilor contractuale dintre părți, timpul scurt de soluționare a unui dosar (medie temporală de 25 zile/dosar în anul 2022), gratuitatea pentru consumatori și expertiza conciliatorilor sunt avantaje importante atât pentru consumatori, cât și pentru instituțiile financiar-bancare implicate în aceste negocieri, mai ales într-o perioadă dificilă din punct de vedere economic (efectele creșterii generalizate a costurilor din cauza războiului din apropierea granițelor României fiind resimțite în mod acut). În acest context, concluziile primelor trei luni ale anului 2023 sunt următoarele:

- 884 de consumatori s-au adresat Centrului de Soluționare Alternativă a Litigiilor în domeniul Bancar (CSALB) în primele trei luni ale acestui an, pentru identificarea de soluții amiabile în relația cu băncile și IFN-urile. Față de primele trei luni ale anului 2021, consumatorii au trimis cu aproximativ 23% mai multe cereri (884 cereri la final de T1 2023 vs 716 cereri la final de T1 2022);

- Menținerea metodei adoptate de comercianții din sistemul financiar–bancar, de soluționare amiabilă (directă) după sesizarea CSALB, reprezintă o altă cale de rezolvare a cererilor formulate de consumatori, mai ales atunci când aceste solicitări sunt simple și nu necesită neapărat intervenția/aportul de experiență al conciliatorilor CSALB: 148 astfel de cazuri/T1 2023 vs 112 astfel de cazuri la final de T1 2022 (creștere de 33% în acest an);

- Numărul de dosare constituite în primele trei luni ale acestui an este în creștere față de T1 2022: 204 dosare/T1 2023 vs 181 dosare/T1 2022 (creștere de aproximativ 13% în acest an);

- Site-ul csalb.ro are o secțiune dedicată educației financiare, iar comunicarea CSALB cu consumatorii de servicii financiare s-a concentrat în 2022 și 2023 pe acest aspect devenit extrem de important în contextul evoluției economico-sociale impredictibile;

- În același context al educației financiare, CSALB a lansat un proiect de podcasturi cu reprezentanți din top managementul băncilor comerciale și jurnaliști specializați din sfera financiar-bancară și redactori șefi ai unora dintre cele mai importante publicații de profil. Materialele vor fi promovate atât pe canalele proprii ale CSALB (FB, LinkedIn, YouTube, Instagram, TikTok), cât și prin intermediul publicațiilor precizate și al altor canale TV, radio, sau din presa online;

- CSALB a demarat și un proiect de dialog live online între conciliatorii Centrului și consumatorii de servicii financiare. Dialogurile promovate și difuzate în social media au loc în fiecare lună. Conciliatorii răspund întrebărilor trimise de consumatori;

- O altă metodă de informare a consumatorilor o reprezintă newsletterul CSALB, trimis către consumatorii de servicii financiare care se abonează pentru primirea acestor informații;

- Prin intermediul call-centerul, CSALB contactează telefonic consumatorii care doresc acest lucru (în urma acordului confirmat ca urmare a campaniilor derulate în social media). Aceștia primesc informații despre procedura de soluționare alternativă a litigiilor cu băncile/IFN-urile;

- În primele trei luni ale anului, 73 procese în instanță au fost încheiate ca urmare a rezolvării disputelor pe cale amiabilă, în cadrul CSALB (față de cele 67 de cazuri înregistrate pe tot parcursul anului 2021 și 145 de astfel de cazuri înregistrate în anul 2022);

- La final de T1 2023, procedurile de negociere a consumatorilor cu băncile, intermediate de CSALB, au avut ca rezultat beneficii înregistrate de aproximativ 0,7 milioane EUR (aproximativ 35% din valoarea totală a beneficiilor rezultate din negocierile purtate în anul 2022). Astfel, valoarea totală a beneficiilor rezultate (în cei peste 7 ani de activitate operațională a Centrului) este de 8,7 milioane EUR.

- Procentul de dosare încheiate cu o hotărâre în urma negocierilor (în care părțile au acceptat soluția propusă de conciliator) este de aproximativ 95% (pentru cererile soluționate în perioada T1 2023). Acest procent reprezintă dovada certă că, în piața financiar-bancară românească se instalează mecanismul amiabil de soluționare a litigiilor, acesta fiind exersat de mai mulți actori: atât de bănci și de unele IFN-uri, cât și de mulți consumatori, toate părțile implicate realizând beneficiile soluționării amiabile.

SITE-ul www.csalb.ro pune la dispoziția consumatorilor și persoanelor juridice o aplicație online prin care procesul de depunere a cererilor de conciliere este mult mai rapid și mai simplu. Pe prima pagină a site-ului, consumatorii sunt invitați să acceseze aplicația prin completarea unei cereri. Documentele introduse în formularul de înregistrare se încarcă în aplicație, iar timpul de procesare a acestora este de aproximativ o oră. Aplicația a fost configurată cu respectarea principiilor Regulamentului General privind Protecția Datelor Personale (GDPR).

Centrul de Soluționare Alternativă a Litigiilor în Domeniul Bancar (CSALB) este o entitate juridică autonomă, neguvernamentală, apolitică, fără scop lucrativ, de interes public, cu personalitate juridică, înființată în baza Ordonanței Guvernului nr. 38/2015 privind soluționarea alternativă a litigiilor dintre consumatori și comercianți, ce transpune la nivel național Directiva 2013/11/UE privind soluționarea alternativă a litigiilor în materie de consum și de modificare a Regulamentului (CE) nr. 2006/2004 și a Directivei 2009/22/CE.