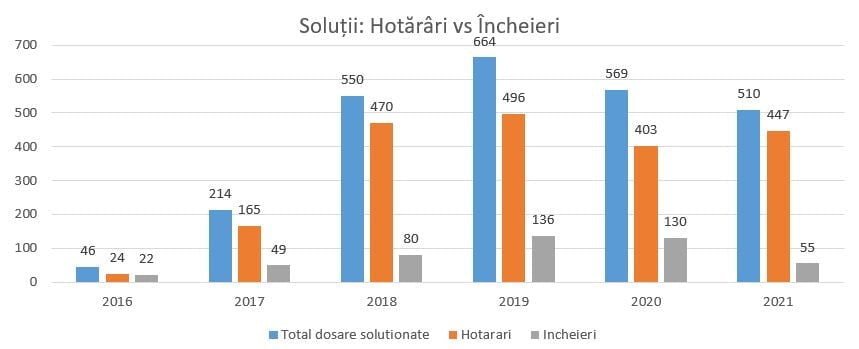

Anul 2021 s-a încheiat cu 2.525 cereri transmise de consumatori, 555 de dosare formate (447 hotărâri) și 280 de soluționări amiabile (între comercianți și consumatori) după sesizarea CSALB. Concilierea intermediată de CSALB trebuie să devină prima opțiune a unui consumator atunci când are de rezolvat o problemă în raport cu comercianții din sistemul financiar-bancar, în detrimentul acțiunilor promovate în instanțele de judecată ori al altor metode contencioase de rezolvare.

I. Referitor la constituirea CSALB

- Centrul de Soluționare Alternativă a Litigiilor în Domeniul Bancar (CSALB) este o entitate juridică autonomă, neguvernamentală, apolitică, fără scop lucrativ, de interes public, cu personalitate juridică, înființată în baza Ordonanței Guvernului nr. 38/2015, privind soluționarea alternativă a litigiilor dintre consumatori și comercianți, ce transpune la nivel național Directiva 2013/11/UE privind soluționarea alternativă a litigiilor (SAL) în materie de consum, precum și Regulamentul (UE) nr. 524/2013 al Parlamentului European şi al Consiliului din 21 mai 2013 privind soluţionarea online a litigiilor (SOL) în materie de consum.

- Activitatea CSALB se desfășoară pe următoarele coordonate:

- activitatea administrativă – referitoare la organizarea și funcționarea CSALB ca entitate juridică;

- activitatea operațională – referitoare la organizarea și desfășurarea activității de derulare a procesului de soluționare alternativă a litigiilor.

Scopul departajării celor două activități este acela de a reflecta independența activității Conciliatorilor în raport de conducerea administrativă a CSALB.

II. Activitatea administrativă a CSALB

1.Activitatea Colegiului de Coordonare

Principala sarcină a Colegiului, a carui activitate este desfășurată în baza Regulamentului de Organizare a CSALB și de funcționare a Colegiului de Coordonare, este de coordonare și supraveghere a activității administrative a Centrului. Astfel, membrii Colegiului de Coordonare au atribuții de aprobare și modificare a procedurilor de soluționare, de aprobare a conciliatorilor, a bugetului de venituri și cheltuieli etc.

Membrii acestuia nu sunt implicați în activitatea operațională a Centrului (examinarea și soluționarea litigiilor fiind efectuată în mod exclusiv de către conciliatori), sarcina acestora fiind de asigurare a faptului că CSALB are suficiente resurse pentru a-și desfășura activitatea în mod eficient și independent.

Colegiul de Coordonare a desfășurat următoarea activitate (repere majore în 2021):

- asigurarea desfășurării în continuare a tuturor activităților (conciliere, ședințele Colegiului de Coordonare, activitatea de comunicare, prezența angajaților la sediu, întâlniri cu comercianții/colaboratorii etc.) prin adaptarea acestora la contextul actual privind pandemia COVID-19, în condiții adecvate de securitate;

- continuarea desfășurării activității de comunicare prin diverse mijloace adaptate contextului actual privind pandemia COVID-19;

- continuarea acțiunii în contencios administrativ, înregistrată pe rolul Curții de Apel București sub numărul de dosar: 6047/2/2018, având ca obiect contestația CSALB împotriva Deciziei nr. 2377/DA/31.05.2018, emise de către Ministerul Economiei cu privire la înscrierea CSALB pe lista entităților SAL din România – procesul este în curs de derulare;

- reluarea/continuarea procesului de implicare a IFN-urilor în activitatea Centrului;

- revizuirea Regulamentului de Ordine Interioară al CSALB;

- modificarea Organigramei CSALB;

- aprobarea situațiilor financiare încheiate la 31.12.2020 și informare cu privire la raportul de audit pentru anul 2020;

- desemnarea din partea ANPC a unor reprezentanți noi în structura Colegiului de Coordonare;

- alegerea noului Președinte al Colegiului de Coordonare pentru un mandat de 1 an;

- analiza și aprobarea bugetului CSALB pentru anul 2022 (BVC 2022).

2. Activitatea de comunicare, promovare, informare și educație financiară

Activitatea de comunicare se realizează pe următoarele paliere (conform strategiei de comunicare a CSALB):

- comunicarea cu băncile și IFN-urile (comercianții);

- comunicarea cu consumatorii;

- comunicarea cu stakeholders;

- organizarea de întâlniri de lucru cu conciliatorii, ori de câte ori este necesar, în cadrul procesului de actualizare/revizuire a Regulamentului Secretariatului de Procedură și a procedurilor SAL, pe măsura desfășurării activității de soluționare amiabilă a litigiilor;

2.1. Activitatea de comunicare și promovare a CSALB

Comunicarea și informarea consumatorilor și comercianților despre CSALB se realizează prin intermediul următoarelor canale:

- comunicarea pe canalele media tradiționale (TV, Radio, Presă scrisă, Presă online, Blogging);

- comunicarea pe canale proprii: Site, Facebook, Linkedin, Youtube, Instagram;

- organizarea de/participarea la/ conferințe, seminarii, dezbateri (inclusiv online) etc;

- comunicarea prin intermediul băncilor comerciale (prin metode online și offline: pliante, postere, stickere, producții video);

- comunicarea prin intermediul ANPC (la nivel central si prin comisariatele județene);

- comunicarea prin intermediul asociațiilor de consumatori.